「事態を悪くするより前に前兆を見つけて改善する」社長が内部監査に求めるのはそういうことらしいが、具体的な指示はない。コンサルタントに頼ることも許されず、監査の原点からひもといていく。

■04.本の上を駆け抜けて

東側の窓からさしこむ光をたどると、5月の朝に特有の、すきとおった宝石のように輝く木漏れ日が目に入る。きのう通販で頼んだ書籍が7冊ほど届いていた。どれも表題のどこかに「内部監査」の文字が入っている。

まずは基礎的な情報を手に入れるため、監査部の4人は分担して書籍に目を通し始めた。午後いちばんからは、それをもとにしたミーティングだ。

◆内部監査のやり方

「なんだか低調ですよーっ」司会役の越谷部長が口を開くより前に、上野が機先を制した。「おれが読んだ本には、内部監査のやり方が書いてあったんです」

「それは、よかったじゃないか」

「おれが言ってた《本を読めばやり方は書いてあるでしょ》は当たっていたわけですよ、ある意味。

ところが、3年間の監査計画を立てなさい。1年の計画を立てなさい。監査通知を出しなさい。実地監査はこうでこうで、報告書を社長に提出してねって、段取りはやたらと詳しいんだけど」

「それで?」

「じゃ計画はどうやって立てればいいの。実地監査はほんとのところ何を見てきて、報告はどうまとめて。そういうのがわからないんです」

「ふーん、困ったね。けど、きみは3日間で準備できると言っていたな。終わりそうか?」

「3年はかかりそうです」

「そっちはどうだ」越谷は目黒のほうに向き直った。

目黒がパソコンを操作すると、壁の40インチモニターに文字が浮かぶ。

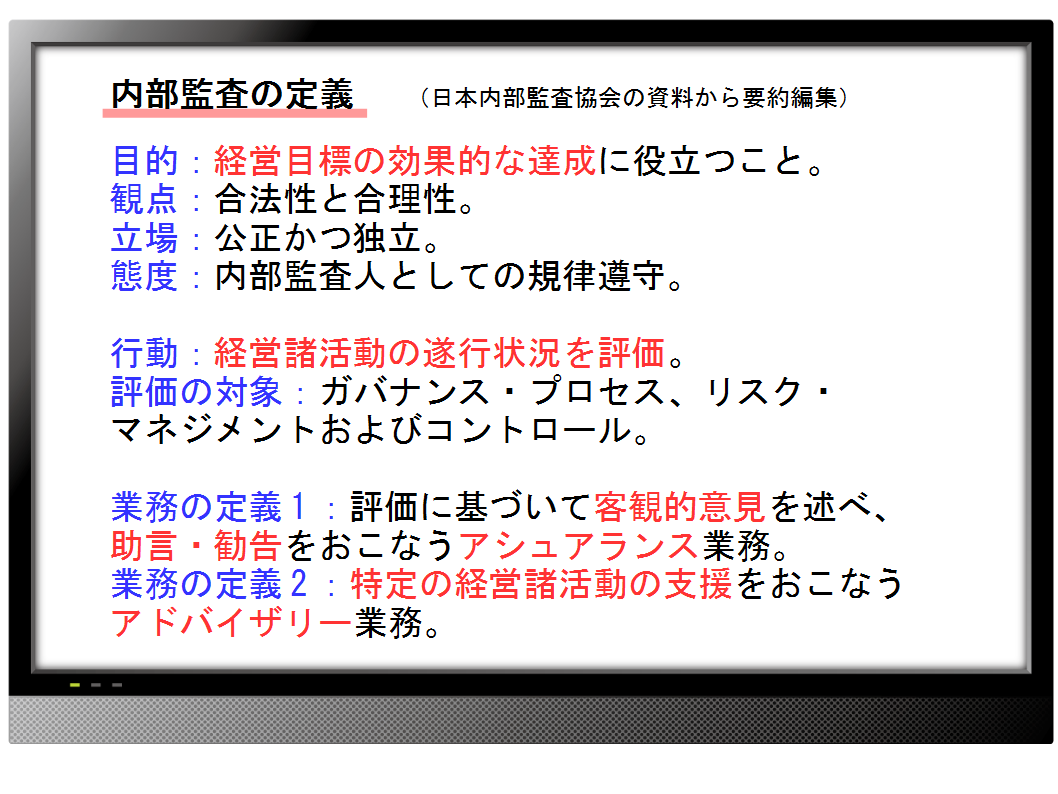

◆内部監査の定義

「内部監査協会の資料から引っ張った定義です。《内部監査とは、組織体の経営目標の効果的な達成に役立つことを目的として、合法性と合理性の観点から公正かつ独立の立場で、ガバナンス・プロセス、リスク・マネジメントおよび》…」

上野の顔色が変わった。「おれ、そういう長い話に弱くて…」息が荒くなっている。目黒はかまわず続ける。

「《およびコントロールに関連する経営諸活動の遂行状況を、内部監査人としての規律遵守の態度をもって評価し、これに基づいて客観的意見を述べ、助言・勧告を行うアシュアランス業務、および特定の経営諸活動の支援を行うアドバイザリー業務である》」

上野は白目をむいて硬直している。目黒は一息入れた。

「たしかに長い一文だけど、入り組んだ構造にはなっていないので二、三回読めばわかりますよ。上野のためにというわけではないが、分解して箇条書きにしました」

「内部監査の定義はまず目的から入っています。

目的:経営目標の効果的な達成に役立つこと。

観点:合法性と合理性。

立場:公正かつ独立。

態度:内部監査人としての規律遵守。

行動:経営諸活動の遂行状況を評価。

評価の対象:ガバナンス・プロセス、リスク・マネジメントおよびコントロール。

業務の定義1:評価に基づいて客観的意見を述べ、助言・勧告をおこなうアシュアランス業務。

業務の定義2:特定の経営諸活動の支援をおこなうアドバイザリー業務。

以上ですね」

◆保証と助言

「なるほど、すこしわかりやすくなったかな」と越谷。

「ええ、複雑だと思ったら分解してみるのが理系のやり方です」

「だが専門語が難しい。ガバナンス・プロセス、リスクマネジメントおよびコントロール」

「ガバナンス・プロセスは統治の段取り。ガバナンスは、組織がうまく動いていくように、あんまり勝手なことをしないように治めるといった意味のようです。ほかはまだ調べがついていません」

「コントロールなんて野球のピッチャーしか浮かんでこないけど」上野が口をはさむ。

「コントロールの訳語は《統制》かな、この場合は」

「アシュアランスは保証だろうね。アドバイザリーは助言」越谷は知っていることだと態度が重々しい。

「あれ、助言って、アシュアランスのほうにもひっついてますよ。《助言・勧告をおこなうアシュアランス業務》。どうなってんすか越谷さん」と上野。

「うーん、まあ、いろいろ都合もあるんだろう」

「アシュアランスもコンサルティングも助言という行動を含んでいる、ということだと思います」目黒が引き取る。「アシュアランスは一定水準の《あるべき姿》が達成されていることを保証する活動。その中で助言といえば…」

「足りないところを補うために、やり方を教えること?」と玉川あけみ。

「そうですね、そう解釈しました。《あるべき姿》が達成されていればいいけれど、いま一歩足りないところは《助言・勧告》で補う」

「いっぽうでアドバイザリーはもう助言そのものですから、解説も不要でしょう」

一同、うなずいたのを機に目黒は画面に向き直って話を先に進めようとする。

「すこし待ってください。なにかが足りない気がします」玉川あけみの声だ。なにが足りない? 3人はすこし息をのむ。

◆ダウンサイドとアップサイド

「アシュアランスはまず保証して、不足しているところを補うんですね。でしたらアドバイザリーは、《あるべき姿》に達しているところを、さらに改善する、という感じがしませんか」

「なるほど、ダウンサイドとアップサイドの考え方だな」すばやく反応したのは越谷だ。

「ダウンサイド…ゴルフですか?」上野はもやっとした顔。

「ダウンヒルじゃない。ダウンサイドは想定より低い結果。アップサイドはその逆。下ぶれ、上ぶれといったらいいか。投資の世界ではダウンサイドリスクやアップサイドリスクという言い方をする。事業計画を立てるときも出てくる言葉だ。成績が想定を下回るときに、それを補うために用意しておくのがダウンサイド・シナリオだ」

「アシュアランスとアドバイザリーも?」

「そうだな。アシュアランスつまり保証活動の中で、ダウンサイドを補うのが助言だ。《あるべき姿》が満たされたときに、さらにアップサイドを狙う助言がアドバイザリー、こんな整理ができる」

「ははあ、アシュアランスとアドバイザリーって、はじめはさっぱりわからなかったけど、いまでもやっぱりわからない。両方とも《ア》で始まってるぐらいしか。でもふたつがぼんやり並んでいるんじゃなくて、裏にしっかり仕組みがあるぞ、というのはわかってきました」

上野の素直な感想を越谷がまとめる「両者がきちんとした構造で対置されているらしい、ということは認識しておくべきだな。あけみくんの着眼はよかったよ」

◆経営目標の達成を支援する

目黒が画面に視線を誘導する。

「この中で大事そうなものに印をつけると、こんなことになりそうです。

目的《経営目標の効果的な達成》

行動《経営諸活動の遂行状況を評価》

業務1《アシュアランス - 客観意見と助言・勧告》

業務2《アドバイザリー - 特定の経営諸活動の支援》」

「ほーっ、よくわかる。言葉はわからないところもあるけど、すっきりしたあ」上野の声はカラ元気ぎみだ。

「そうか、これで監査できそうか」と越谷。

「無理です。抽象的すぎて手も足も出ません」

「抽象的ですが、スケールも大きいですね」目黒はモニター上の文をひとつずつマウスカーソルで指す。

「経営目標の達成、経営諸活動の遂行状況、助言、勧告、支援…。やりがいが湧いてきそうですよ」

「ああ、あとはおれたちにできるかどうかだな。初めて氷の上に立ったのに3回転半を飛べっていわれているみたいだ」上野が腕組みする。

(天生臨平)