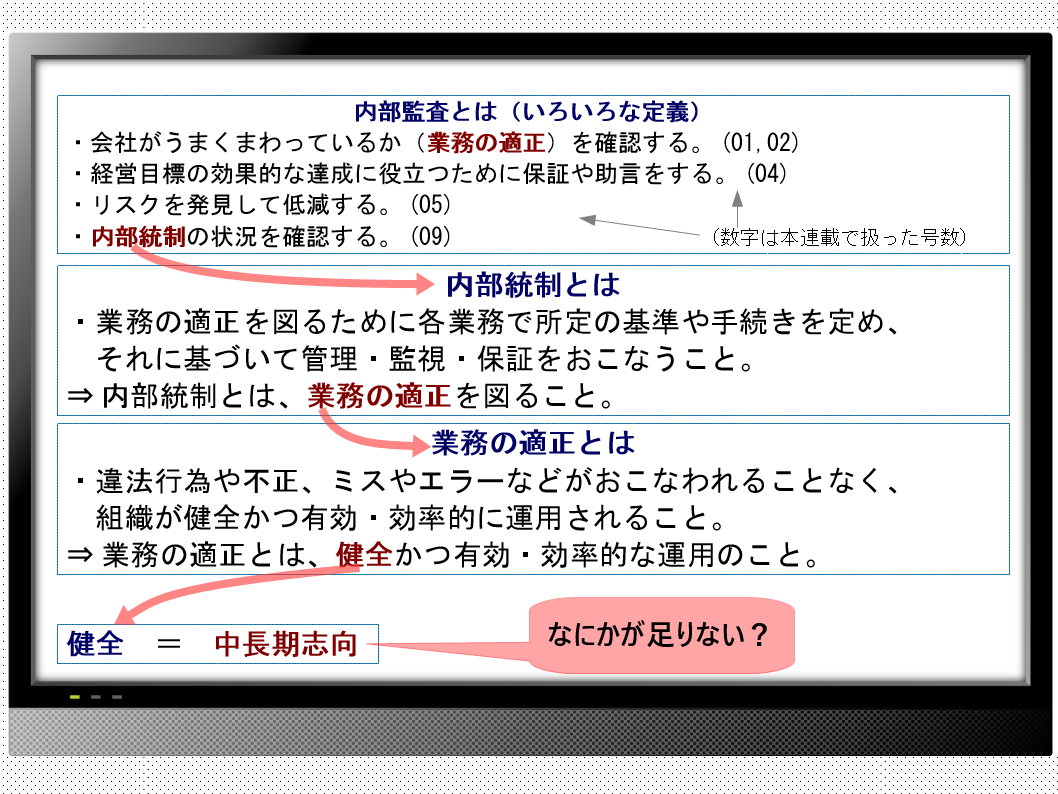

内部統制の中核にある「健全」は中長期志向のこと、と結論づけようとしたとき、玉川あけみが口を開く。「すこし待ってください。なにかが足りない気がします」

■10-健全さという視点

東側の窓から送電線の鉄塔が見える。その先端に残り火のように照り返していた夕陽が消えて、戸外は闇になった。あたりがいっそう静まり、遠くの列車の音が聞こえる。

すこし目をつぶったあと、玉川はゆっくりと話しだす。

「《健全イコール中長期指向》だけなんでしょうか。

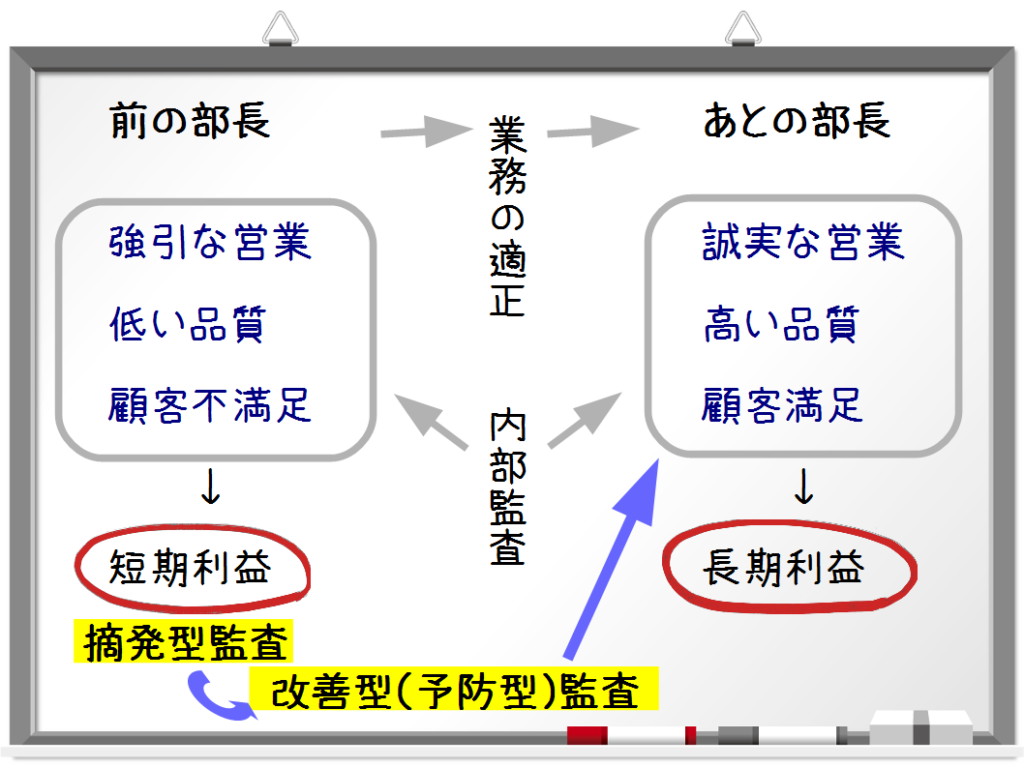

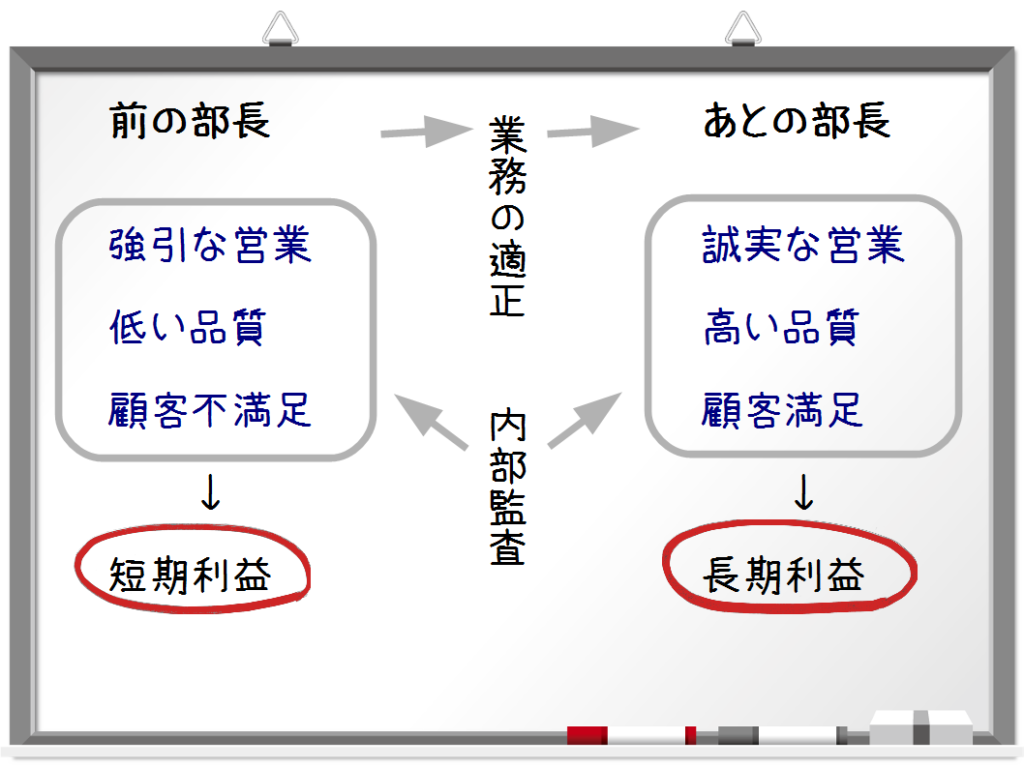

悪い部長は、自分の部署の成績は上げたけれど、会社全体としては最初から損をしていました。せっかく育てていた技術を安く売り払ってしまったし、会社の評判も悪くしたのですから、短期志向でも中長期志向でもないですね。

これも《健全さ》に関係あるのではないでしょうか。

…そういえば、わたしも《悪い部長》という名前を使ってしまいました。ごめんなさい、ただ流されただけなのかもしれないのに、悪い部長なんて」

玉川あけみもなぜか、越谷をまっすぐ見ている。

越谷は咳払いをしてから応答する。

「そうだな、あけみくんの話を聞いて、《部分最適と全体最適》という言葉を思い出した。きっとこれに当てはまるな。

組織の一部分だけにとって利益が上がったり効率的になったりすることを部分最適という。部分最適が達成されたからといて、組織全体にとってそれがいいことだとは限らない。正反対のこともある。

悪い部長がやったことは、部署の利益という部分最適ではあるが、会社の利益という全体最適には反している。みんながこんなことをやり始めたら、会社はとんでもなく不健全になってしまうね。組織の健全さを測る、ひとつの材料にしていいだろう」

◆心当たり

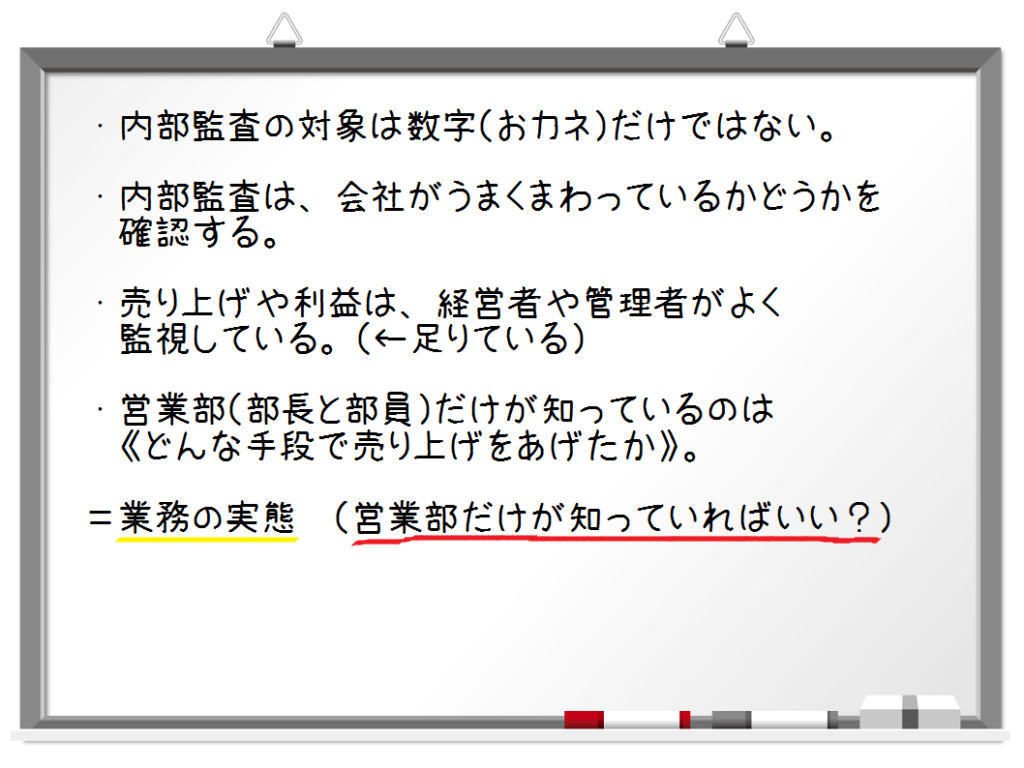

目黒は、心の中でつぎつぎ思い当たることがあった。

技術部では、開発の方針で意見がくい違うことがある。いま思えば、管理者はどうしても、目先の利益や部門の成績にこだわりがちだ。さっきまでやり玉にあがっていた大久保や高円寺だけの話ではない。

それではよくない、もっと違う方針を立てなければ、と目黒は発言していた。打ち合わせが紛糾したこともあるが、思いをうまく伝えられなかった。

中長期志向や全体最適なんて、そんな言葉があることも知らなかった。それを知って、考えをうまく整理していれば、話の展開も違ったものになっていただろう。「健全さ」を糸口に、これらが引き出されてきたのは、目黒にとって実感できる収穫だった。

では健全さとは、これだけなのか。なにかが足りない気がする。ほかにもあると思う。

玉川が続ける。

「ほかにもあると思います。

健全じゃないと思うのは、お客さまに商品を無理に売りつけたことです。それにこの商品は質がよくなかった」

「お客さまにずいぶん損をさせた、ってことだね、あけみくん」

「あ、あ、あけみちゃん! おれ、よく人からいわれたことがある。上野さんの口ぐせは『それじゃ、お客のためになんないぞ』ですよねって。知らないうちに言っているんだ。

営業やってると、『商品の弱みはちょっと黙っておこう』とか『こんど新製品が出るんだが、在庫のほうを買わせちゃおう』とか、よくあるんだよ。そういうのがガマンできなくて」

「それは関係あると思いますね、いまの話と」

玉川は、打てば響く満面の笑みだ。

「ところがどこかのバカ課長が、『そんなことよりウチの利益を考えろ。慈善事業やってんじゃないんだから』なんて言うんだ。けっこうケンカしてた」

◆ステークホルダー

「ええ、それに仕入れ先をたたいて無理に安い商品を作らせましたよね。仕入れ先も迷惑したと思います」

「まてよ、お客さまと仕入れ先というと、ステークホルダーか」と越谷がうなった。

「ステークホルダー、ですか」

「そう、組織にとっての利害関係者のこと。組織から利害を受ける人や、組織に利害を与える人だ。お客さま、社員、取引先、株主とか」

「ステークって、肉のステーキのことじゃないですよね」

「地面に打つ杭(くい)だ。昔は杭で敷地を囲って権利を主張した。そのことからきている」

「いま手元のPCで調べたんですが、その杭から由来して、ステークホルダーは掛け金や出資者の意味だった。それが利害関係者という意味にずれていった。どうしてですか」

「どうしてかね。ま、いろいろ都合もあったんだろう」

◆視点

ここまで聞いて、目黒はふと思いついたようにホワイトボードに書き加えた。

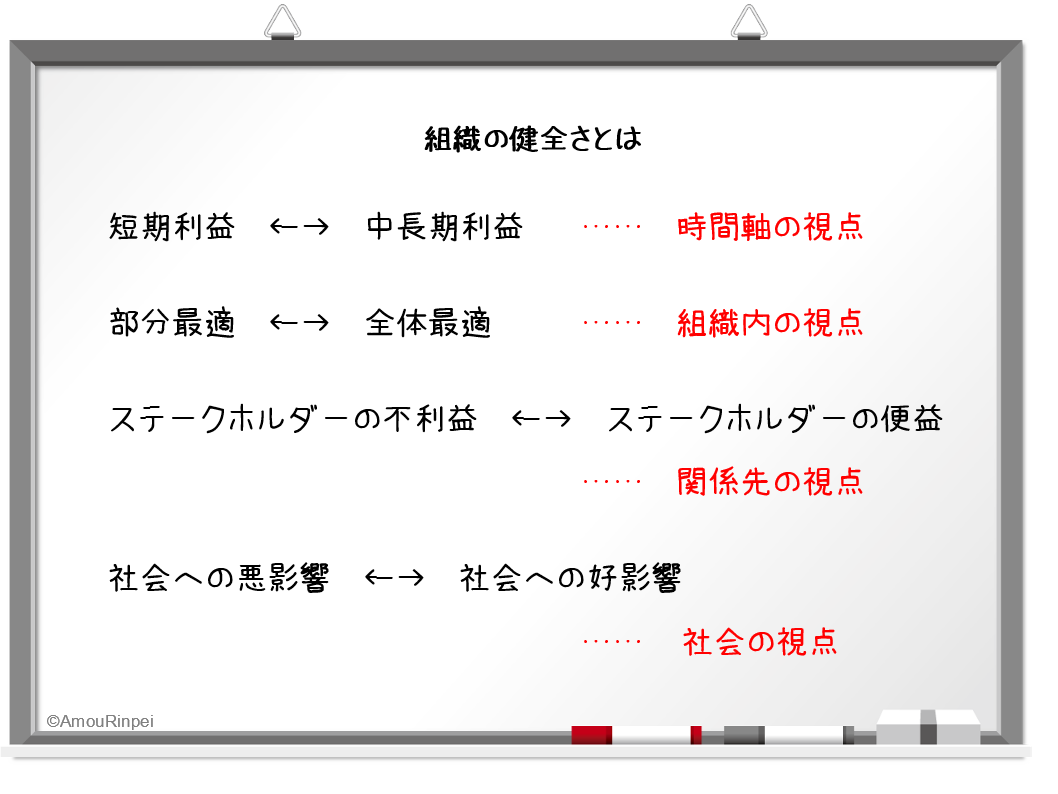

短期利益 ←→ 中長期利益 …… 時間軸の視点

部分最適 ←→ 全体最適 …… 組織内の視点

お客さまや取引先の不利益 ←→ ステークホルダーの便益確保 …… 関係先の視点

図を見て越谷が言った。「目黒くん、そのポチポチの右のところの意味を教えてくれ」

「短期利益だけじゃなくて中長期利益も大切、というのは短期・長期という《時間の流れ》に沿った話ですね。

《部分最適より全体最適》は会社内部の話です。お客さまや仕入れ先が出てくると、こんどは会社の内側と外側の関係という話になる。

時間軸、内部、外部、それぞれの視点から《健全さ》を見ていることになりませんか」

「ははあ、いままでの話って、こういうことだったんだ」

短い沈黙が流れ、4人はふと顔を見合わせた。

なにかがつかめそうだ。

すでに、どの書籍にも書いていない独自の道に入りこんでる。この先いっそう鮮明に、ひとつの世界が見えてくるだろう。そんな予感がある。

「まてよ、会社の外側にもうひとつある。ステークホルダーだけじゃないぞ」

越谷だ。いつもの落ち着かない、管理者らしい目配りとは違って、集中した目をしている。

「それはな、《社会》だ」

3人の部員は肯定的なうなずきを返した。とくに論拠があるわけではないのだが、《組織の健全性》の内訳が、これで完結しそうな気がする。中長期志向、全体最適、ステークホルダー便益ときて、最後に社会性が加わった。

この《社会性》について、どんな論拠が語られるのか。おもわず一同、彼を見つめる。

すこしの沈黙のあとで、越谷は口を開いた。

「だがもう終業時間だ。明日にしよう。いろいろ都合もあるしな」

(天生臨平)