ぼや騒ぎは一段落した。だが原因解明はこれからだ。監査部のメンバーは職場に戻る。内部監査の実行に向けた、期待と迷いを胸に。

■07-どこにも載っていない道

西日に薄い雲がかかり、空気が冷えてきた。すこし開いたガラス窓からメジロの軽い鳴き声が聞こえてくる。

越谷に本社から電話連絡が来た。事故の原因や再発防止について、技術部を中心とした委員会を作って調査に入るそうだ。監査部はたまたま早く現場に着いたという縁があるので、見聞した情報の提供などをしながら様子を見守ることになった。

「世が世なら監査部も調査委員会の中心メンバーになっていたかもしれないな。だがなにしろまだ温めている最中で、孵化もしていない監査部なんだから」は越谷の弁。

「さあそれじゃ、内部監査の組み立てを続けよう…

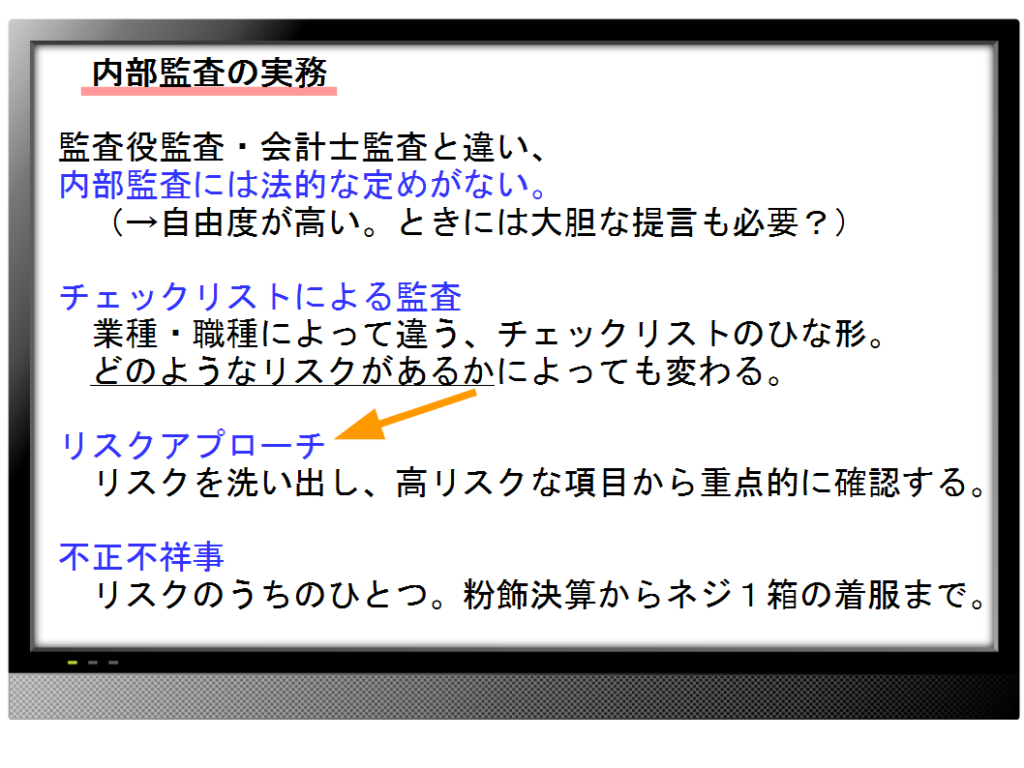

とはいえ、もうだいぶまとまったような気がする。内部監査の定義、チェックリスト、リスクとリスクアプローチ、不正不祥事の防止。

どうだ。そろそろ具体的な段取りを決めて、監査にとりかかるとするか」

越谷は管理職らしく、仕事を次のステージに持ち込む意向を示した。

「そうですよねー、これ以上やっても煮詰まってくるだけだし」

上野が賛同した。

「よしそれじゃ、いまの会社のリスクや不正不祥事の可能性についてまとめよう。そのあとでチェックリスト作成だ。まず目黒くんはリスクを…」

目黒はなにか引っかかるものを感じた。このまま監査に突入するのがいいのかどうか、あいまいな気持ちのままで言葉を探そうとしていたとき、玉川あけみが口を開いた。

「すこし待ってください。なにかが足りない気がします」

なにかが足りない?

一同、玉川のほうに向きなおる。

◆道がつながらない

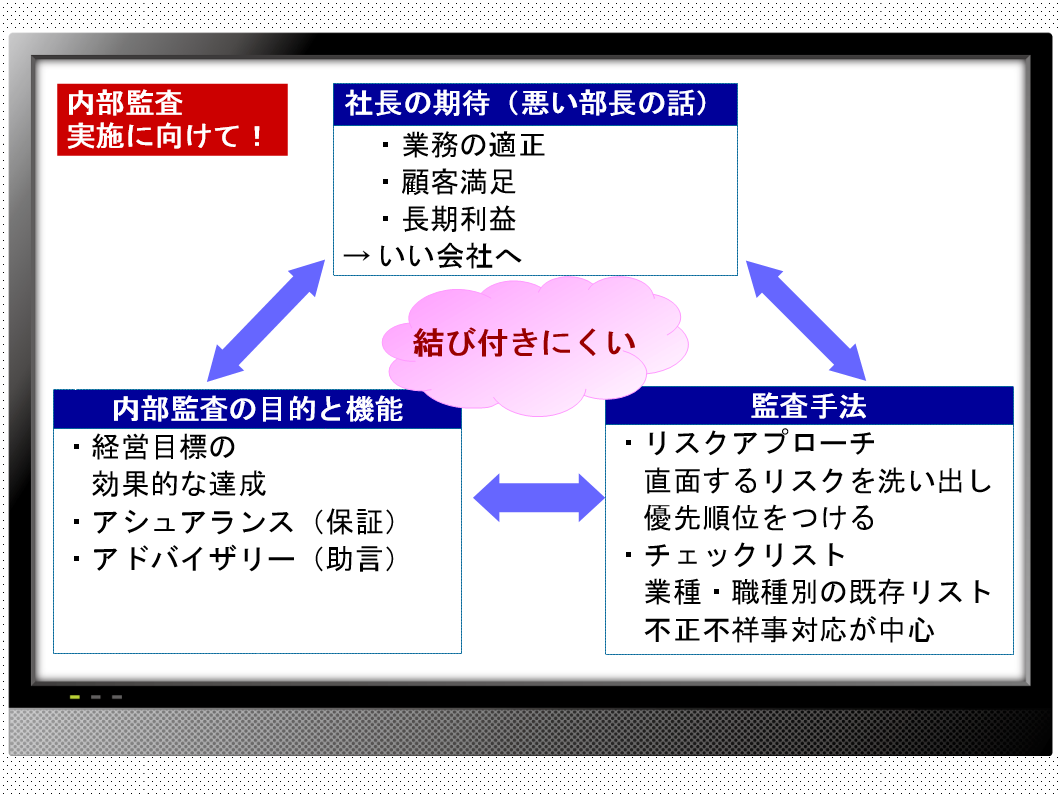

「内部監査の定義は大きい話ですが、そのあとのチェックリストから先は急に、具体的な手法の話になります。このふたつが、うまくつながっていないように思います。

越谷部長が社長から聞いてきたことがありますよね。《業務の適正》という言葉や、短期利益にこだわった部長の話。内部監査で《会社をよくする》という目的のこと。

あのお話のときは、なにか期待に胸がふくらむ感じがしていました。《誠実な営業》や《顧客満足》。そして内部監査の定義のところでは《経営目標の達成》でしょう。わたしたちの働きが、直接に会社をよくすることができるかもしれない、そんな期待です。

こういったものは、いままでまとめた監査の段取りの話には結びついていません。これをなんとかつなげないと、社長の意図から外れたことをしてしまうのではないでしょうか」

こんな話をするときいつも、玉川あけみはまるで友達とショッピングに行って、このオフホワイトのジャケットいいよね、でも、かすかに藤色がかっていればもっといいかも、というときみたいな、なにか楽しげな話しぶりをする。これでぼくたちのチームの雰囲気、ずいぶん助かっているんだろうな、と目黒は思った。

「うーんそうか。不正をなくすというのも会社をよくすることだが、それだけじゃないしな」

「それに、与えられた1カ月という準備期間がやはり気になります。いままだ5日間しかたっていません。もっと考えなさい、社長はそうおっしゃっているような気がします」

越谷は、深く腕組みをしていた手をほどいて言った。「そうだな。もうすこし整理してみるか」

◆手づくりの領域へ

「気になっていたんですが」と目黒。「内部監査がどうやって経営目標の達成に貢献するのか。わたしもいろいろ探ってはいました。でも糸口がつかめないんです。なにかの届け出を忘れて役所から叱られるのを防いだり、ねじ1箱の不正を摘発したりでも、確かに経営に役立つには違いないんですが」

玉川あけみが静かに応じる。「それだけではなくて、もっと経営に直結した課題がありそうです。でも内部監査でそこまで行くにはどうするか。いままで追加で買ってきた20冊以上の書籍にもウェブサイトにも、どこにも答がありません。

抽象的には、きれいなことがたくさん書かれていても、具体的につながる道がないんです。ここから先、書籍に載っていないような、なにかを…」

いつもの「このジャケット素敵よね口調」だが、一転して玉川は3人を正面から見た。

「わたしたちが素手でこしらえあげるしか、ないようですね」

優し気な玉川の目に挑戦的な光が宿った。メンバーは思わず息をのむ。

「あ、あけみちゃん」

「あけみくん」

「玉川さん…」

◆監査部への相談

「…いいなあ」

つぶやき声が聞こえた。技術部の川口だ。さっきの事故現場から4人についてきて、そのまま部屋の隅のパイプ椅子におさまっていたらしい。

「なんだきみ、まだいたのか」

「まだ、ってひどいな。それより、とてもいい雰囲気なのでおどろきました」

「雰囲気?」

「ええ、最初は部屋が快適なせいかと思いました。こんなに窓がひろびろとしていて、緑も見渡せる。それに窓がこう直角に合わさって、船のへさきのようじゃないですか。監査の海に乗り出すぞ、みたいな」

川口が入社して技術部に配属になったときは、すでにこの旧研究棟は使われなくなっていたので、足を踏み入れるのは初めてらしい。

「でもそんなもんじゃない。みなさんがまっすぐな気持ちで、一所懸命なせいだったんですね。この雰囲気のよさは。うらやましいです」

「うらやましいって…」

川口はすこし表情を硬くすると、目黒たちに向きなおった。

「じつは監査部のみなさんに相談したいことがありました。発足したらすぐにと思っていたんですが、あんな出会いになってしまって」

消火器のノズルを握りしめたまま床にへたりこむ川口の姿がフラッシュバックする。

「よし、聞かせてもらおうか」と越谷。

◆技術部の部長ともう一人

「最近、技術部の空気がよくないんです。なんかきゅうくつになってしまって。技術屋集団だから、もともとは物づくり一直線で、ちょうどこの監査部みたいな雰囲気でした。ところが部長が業績のことばかり言うようになってから、ぎくしゃくしてきています」

目黒は技術部から製造部に移ってから半年で、新規発足の監査部に異動した。その間の技術部の状況は、うわさ話としては聞くけれど、あまり実感をもっていなかった。

「このあいだの、悪い部長といい部長の話と似てきたみたいだな」上野が浮かない顔になる。

「悪い部長と?」

「そうだ。越谷さんがよその会社で部長をしていたときに、手抜きで大儲けして、大ひんしゅくを買った話だ」

「ち、違う。知らない部長の話だ…」越谷が声をしぼり出す。

「手抜きで大儲けですか。似ていますね。でもそれだけじゃないんです。こんどはもう一人、もっと違う形で、ひどい人が出てきてしまいましてね」

「違う形でひどい人?」

(天生臨平)