内部監査の目的は《経営目標の効果的な達成に役立つこと》だ。そのためにおこなう経営諸活動の評価、助言と勧告。氷上のターンのように難しげなその課題を、うまく着地させる具体手法はあるのか。書籍の探索が続く。

■05-ねじとクリップボード

◆三様の監査

「内部監査の定義は大切そうだから、またあとで聞こう。あけみくん、きみはどうだ」

玉川あけみは手元のリモコンを切り替え、自分のパソコンの映像を壁のモニターに映した。

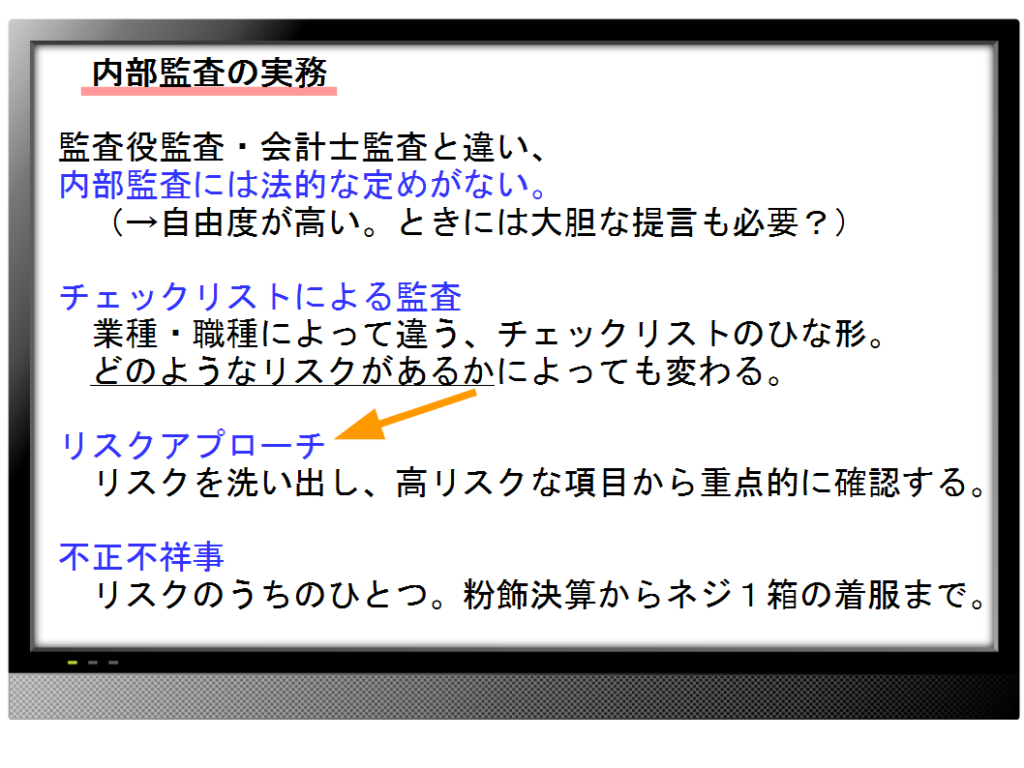

「わたしの見た本は2冊で、その両方に書いてあったことがあります。それは《内部監査は法律でなにも規定がない。そこが会計監査人の監査や監査役の監査と違うところだ》とのことです。」

「監査役や会計監査人は、会社を監視する義務がある。違反すると罰則があるし、株主から訴訟を起こされるリスクも発生する」越谷が応じる。そのへんはしっかり勉強してきている。

「だから会社の安全をしっかり見てくれていて、われわれも安心できるわけだ。ただかれらは法的な責任を問われる立場だ。安全サイドに立って、保守的な判断をしなければいけないときもあるんだね」

「じゃ内部監査は無責任でいい?」と上野。

「いや内部監査人は、経営者に対して業務としての責任を負っているよ。営業や製造と同じようにね。だが法的にはあまり拘束がない立場だから、ときには大胆な提言もしないといけない、ということかもしれないな」

(大胆な提言…)越谷の言葉で、目黒は《助言、勧告、アドバイザリー》という、さっきの定義の一部を思い出した。

◆チェックリスト

玉川あけみのプレゼンが続く。

「ひとつ目の本はチェックリストを使った監査の実務が重点です。もうひとつは不正不祥事に焦点を当てています。チェックリストは簡単にいうと、ルールどおりできているかをマルバツで判定するリストです」

「玉川さん、営業と技術ではリストが変わってきますよね」と目黒。

「はい、業種でも職種でも違います。たとえば建設業なら〔建設業法の第何条に違反していないか〕〔違反しないように毎月確認しているか〕といった百何十もの項目があります。業種ごとにチェックリストの例が出ています」

画面は、製造業、卸売業、小売業などの大分類から、さらに食品製造業、機械製造業など細かな分類までサンプルのチェックリストがあることを示していた。

具体的な話になって上野の顔がほころんできた。目黒は、チェックリストをクリップボードにはさんで現場に行き、「これはどうなってますかぁ?」などと質問している自分をイメージした。使えるかもしれない。

◆リスクアプローチ

「チェックリストは業種ごとに変わるだけではありません。この本では、《リスクを洗い出し、低減すること》を内部監査の重要なテーマにしています。いま監査対象の組織にどんなリスクがあるかでチェックリストが変わってきます」

越谷「リスクアプローチというやつだ。最初に分析して、リスクの程度が高い項目から重点的に確認していく」

上野「リスクって、さっきもちらっと出てきたけど、いまひとつ、なにかな感があるんですが」

玉川「リスクは《結果の不確かさの程度》と定義されています」

目黒「さっきは《上振れリスク》という話が出ましたよね。《予想に反して儲かってしまった》というのもリスクですか」

越谷「定義からいうとそうなるが、リスク管理の世界では《損失を与える危険度》のことを指す、としてもいいようだな」

玉川「この本では《内部監査はリスクを発見して低減するための活動だ》と言い切っています。さっきの目黒さんの話では《経営目標の効果的な達成》から入っていて、かなり違うなと思っていました」

目黒「言っている内容はそれほど違わないにしても、言い回しはずいぶん違うな。これが《法律で決まっていないから自由度が高い》ということですか」

越谷「そういえば別の本で、《経営目標の達成を阻害するリスク》という言い方があった。やはり言っていることはそんなに違わないかもしれない。話の入り口がすこし違うということだろう」

玉川「リスクアプローチの方法では、資料を調べたり、監査対象にインタビューしたりしてリスクを洗っていきます。それをどう《統制》しているか、その統制が有効かを監査で確認します。重要そうな言葉として、リスクマップとかエンタープライズリスクとか満載しているので、あとでまた触れることになると思います」

◆不正不祥事

「もうひとつは不正不祥事の話で、米国の本の翻訳です。リスクのうちのひとつに焦点を当てた形ですね。会社の幹部が粉飾決算をしたといった大きな話から、会計担当者が支払い代金を自分の口座に落としたとか、工場労働者が「ねじ」を1箱ふところに入れた話まで。これを内部監査でどうやって防ぐかを書いてあります」

「あけみちゃん、ほんとにそれ、ねじ1箱の話なの?」解せない顔の上野。

「そんな小さな話がとくに多いですね。こんなに細かく場合分けして監視する必要なんて、ほんとにあるのかと思いました」

「ふうん、多いんだアメリカって、ねじの好きなやつが」

「米国の本、ということだね」と越谷。

「そういえば米国では、ほうっておくと下のほうの職場ですぐに不正が発生する、という話を読んだことがある。統計的に正しいのかは知らないが、すくなくとも米国の管理職はそう思っているらしい。だから不正は《普通にある》のが前提で、管理統制、監視、そして監査をする。だが当社では、そこまでしなくてもいいのかもしれない」

「現場の人たちはまじめですからね」

「そうそう、上にいくほどだらしないし、だいいち働かないんだ」上野が反応する。「一度、上司の手助けしに経営会議ってのに出たことがあるけど、えらい人たちがくちゃくちゃしゃべってるだけで、ぜんぜん働いてなかった」

そこまで言って、ふと上野の顔が曇った。「いまのおれたちも、そうなのかもしれないな。…おれは営業だから、なんでもカネに換算する。こうやってしゃべっているのも、何日もかけて準備しているのも、ぜんぶ会社の給料でやってるんだ。うまく結果が出ればいいけど、そうでなけりゃ、みんなに丸損させていることになる。そうじゃないですか、越谷さん? あれ、なにやってんすか?」

越谷はみんなに背を向けて、なにやら紙をいじっている。ミスコピーを機密とそうでないのに分けて、メモ用紙を作っているらしい。

「上野くんの言うとおりだよ。すこしでも働かないとと思って」

「まじめな話をしているんですよ。内職禁止! だいたい…」

◆黒煙

言い終わらないうちに、ずんっという鈍い音がした。大音響ではないが腹に響くような音。方向や距離は見当がつかない。だがふだん聞いたことのない音だけに、なにか不穏な感覚が立ち上がってくる。顔を見合わせるより早く4人は席を立ち、無言でドアを開けて表に出る。

工場敷地の中心部あたりを見渡すと、ここから案外近い一郭に黒っぽい煙が細く上がっている。爆発か火災、間違いなく非常事態だ。4人はそれを認めると一瞬、立ちすくんだ。たぶん各人が、とっさに判断していたのだろう。状況を確認しにいくべきか、反対方向に逃げたらいいのか、社内放送があるまで待機するのか。

越谷が口を開き始めるのと同時に、玉川あけみが声をあげた。

「見にいきましょう」

「あ、あけみちゃん」

「あけみくん」

「玉川さん…」

言葉を探しながらためらっている3人の男たちに、玉川は宣言した。

「私たちは監査部ですから」

(天生臨平)